Informe USDA-Agosto-Menos existencias de maíz y más de soja en EEUU

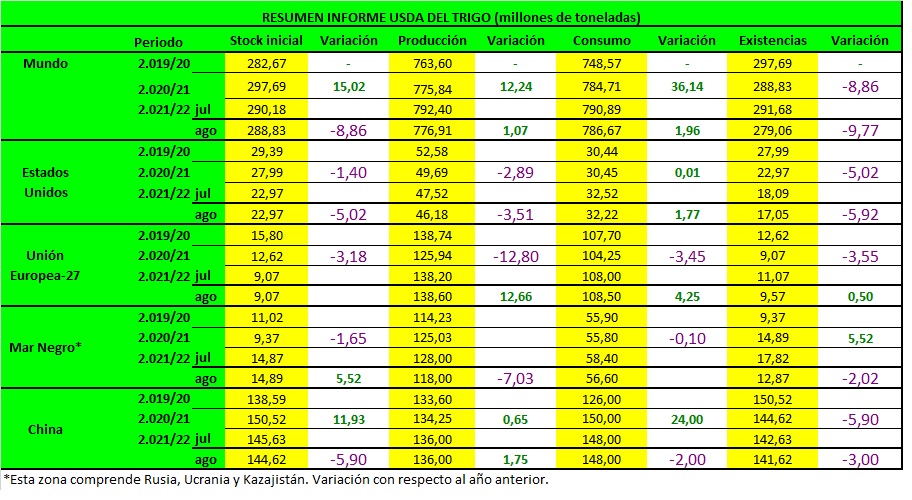

TRIGO

La perspectiva para el trigo de EE. UU. 2021/22 este mes es de suministros reducidos, menor uso, exportaciones sin cambios y disminución de existencias finales. El informe de producción de cultivos de NASS pronostica toda la producción de trigo en 1697 millones de bushels, 49 millones menos que el anterior pronóstico. La mayor parte de la reducción corresponde a Hard Red Winter y Soft White Winter. El rendimiento de todo trigo se pronostica en 44,5 bushels por acre, 1,3 bushels menos que el pronóstico anterior. Alimentar y el uso residual se reduce en 10 millones de bushels a 160 millones en suministros reducidos. Uso alimentario para ambos 2020/21 y 2021/22 se reducen ligeramente, principalmente en base a la última molienda de harina de NASS Informe de productos. Las exportaciones de trigo no han cambiado, pero hay cambios compensatorios en las exportaciones por clase. para varias clases. Las existencias finales proyectadas para 2021/22 se reducen 38 millones de bushels a 627 millones y están un 26 por ciento por debajo del año pasado. El precio agrícola promedio proyectado para la temporada 2021/22 es recaudó $ 0,10 por bushel a $ 6,70. La perspectiva mundial del trigo para 2021/22 es de suministros reducidos, menor consumo, menor comercio, y existencias finales más pequeñas. Se prevé que los suministros disminuyan 16,8 millones de toneladas a 1.065,7 millones, principalmente por la menor producción de Rusia, Canadá y Estados Unidos. La producción de Rusia es reducida 12,5 millones de toneladas a 72,5 millones en la disminución de la producción de trigo de invierno, que es sólo ligeramente compensado por una mayor producción de trigo de primavera. El área cosechada de trigo de invierno se reduce al actualizar datos de área de Rosstat, la agencia de estadística de Rusia, mientras que el rendimiento se reduce en los resultados de la cosecha informado por el Ministerio de Agricultura. Una serie de eventos de descongelación y recongelación durante febrero y marzo, a los que se hace referencia como «formación de hielo», dieron como resultado reducciones tanto para el área cosechada y rendimiento del trigo de invierno de Rusia. La producción de Canadá se reduce 7,5 millones de toneladas a 24,0 millones sobre el empeoramiento de las condiciones de sequía en las provincias de las praderas durante julio. Esto sería la cosecha de trigo canadiense más pequeña desde 2010/11. Compensando parcialmente estas reducciones se aumenta la producción de Ucrania y Australia. Ucrania se eleva a un récord de 33,0 millones de toneladas en aumento de área según lo informado por su Servicio Estatal de Estadística y un mayor rendimiento en los resultados de la cosecha para fecha. Australia aumenta 1,5 millones de toneladas a 30,0 millones como precipitación abundante continua ha beneficiado las condiciones de los cultivos. El consumo mundial proyectado para 2021/22 se reduce en 4,2 millones de toneladas a 786,7 millones. La mayoría de las disminuciones del consumo son para piensos y uso residual con los suministros restringidos en Rusia y Canadá. El comercio mundial proyectado para 2021/22 se reduce en 5,8 millones de toneladas a 198,2 millones en una reducción exportaciones de Canadá y Rusia sólo parcialmente compensadas por mayores exportaciones de Ucrania, Australia y Los Estados unidos. La reducción de los suministros exportables totales de los principales exportadores resultó en disminuyeron las importaciones de varios países, incluidos Afganistán y Argelia, mientras que las cosechas más grandes en Brasil y Marruecos reducen la demanda de importaciones allí. Las existencias finales mundiales proyectadas para 2021/22 son bajó 12,6 millones de toneladas a 279,1 millones y China representó el 51 por ciento del total.

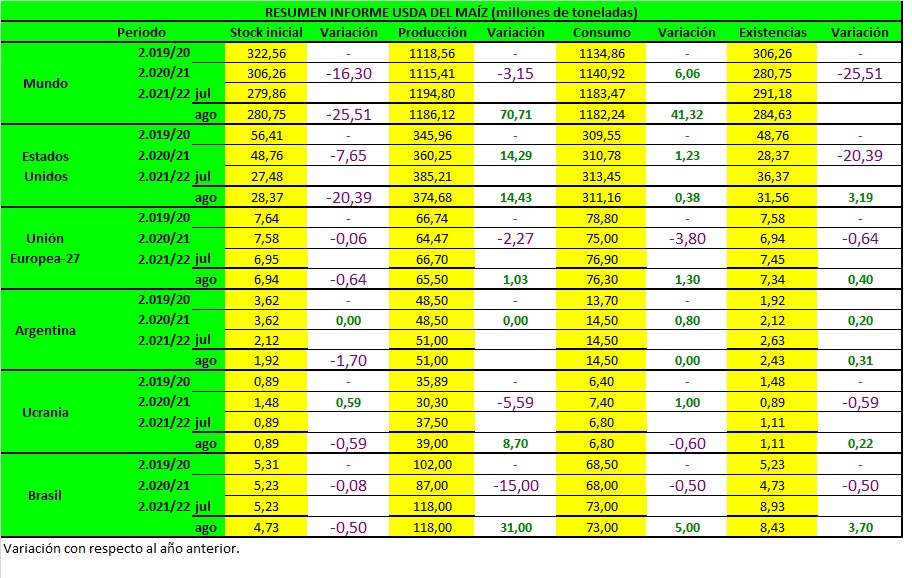

MAIZ

El uso total de maíz 2.020/21 en EEUU para 2.021/22 se reduce de 313,45Mt a 311,16Mt. El uso para piensos y otros usos residuales también baja de 145,42Mt a 142,88Mt debido principalmente a una cosecha más pequeña y a unos precios esperados más altos. El maíz utilizado para glucosa, dextrosa y almidón se proyecta más alto según el uso observado durante 2.020/21.

Las exportaciones para la campaña 2.021/22 se redujeron de 63,50Mt a 60,96Mt. Con la oferta cayendo más que el consumo, las existencias finales cayeron de 36,37Mt del mes pasado a 31,56Mt.

A nivel internacional, la producción de maíz para esta campaña cae hasta los 1.115,41Mt vs los 1.120,65Mt del mes pasado y para la campaña 2.021/22también cae de 1.194,80Mt a 1.186,12Mt. La producción de maíz de Ucrania aumenta (39Mt vs 37,50Mt) ya que una reducción en el área se compensa con creces por un aumento en las perspectivas de rendimiento. La producción de maíz de Rusia aumenta en función de las expectativas de una mayor superficie (16,50Mt vs 15,40Mt). La producción de maíz de la UE se reduce (65,50Mt vs 66,70Mt), lo que refleja principalmente reducciones en Hungría, Rumania y Bulgaria que se compensan parcialmente con aumentos en Francia, Croacia y Alemania. Otros cambios notables en la producción de maíz incluyen aumentos proyectados para India, Canadá y Moldavia, con una reducción para Serbia.

Aumentos previstos en las exportaciones de maíz para Ucrania, Rusia e India, con reducciones para Serbia y la UE. Las importaciones de maíz se incrementan para Bangladesh, Tailandia y el Reino Unido, pero se reducen para Irán, Vietnam, México, Egipto, Japón, Marruecos, Arabia Saudita y Argelia.

Las existencias finales de maíz para la campaña 2.021/22 han bajado de 291,18Mt hasta los 284,63Mt.

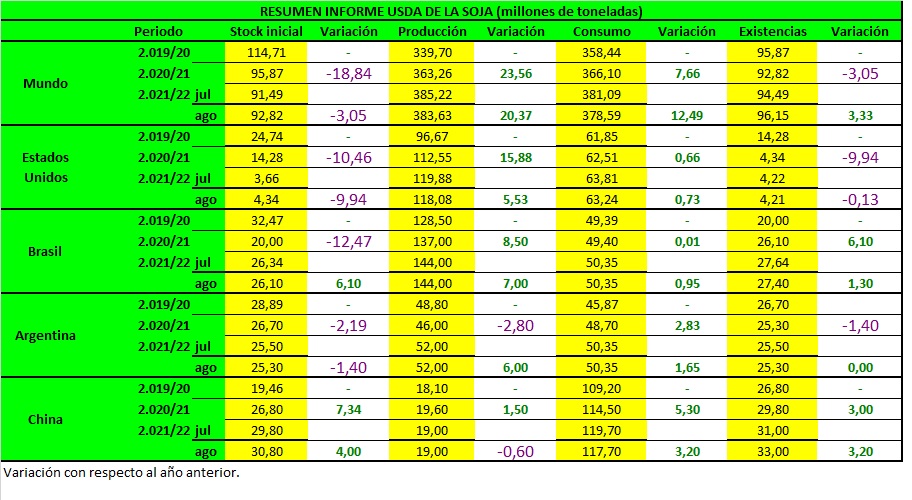

SOJA

Los cambios en el suministro y uso de la soja de EE. UU. para 2021/22 incluyen mayores existencias iniciales y menor producción, molturación y exportaciones. Las existencias iniciales de soja aumentan gracias a la caída y las exportaciones más bajas de 2020/21. La producción de soja para 2021/22 se pronostica en 4,34 mil millones de bushels, 66 millones por debajo de los rendimientos más bajos. El área cosechada se pronostica en 86,7 millones de acres, sin cambios desde julio. El primer pronóstico de rendimiento de soja basado en una encuesta de 50.0 bushels por acre se reduce en 0.8 bushels del mes pasado. Los suministros de soja para 2020/21 se proyectan en 4.500 millones de bushels, un 3 por ciento menos que el año pasado. La molturación de soja se reduce en 20 millones de bushels debido a un pronóstico de desaparición de harina de soja nacional menor que se reduce en línea con el año anterior, y menores exportaciones de harina de soja. Con las exportaciones de soja por debajo de 20 millones de bushels debido a la menor oferta, las existencias finales se pronostican en 155 millones de bushels, sin cambios con respecto al mes pasado.

El precio promedio de la soja de la campaña de EE. UU. para 2021/22 se pronostica en $ 13.70 por bushel, sin cambios con respecto al mes pasado. El precio de la harina de soja se pronostica en 385 dólares la tonelada corta, 10 dólares menos. El pronóstico del precio del aceite de soja se mantiene sin cambios en 65.0 centavos por libra.

Los pronósticos de oferta y demanda de semillas oleaginosas mundiales para 2021/22 incluyen una menor producción, trituración, exportaciones y existencias finales ligeramente más altas en comparación con el mes pasado. La producción de semillas oleaginosas extranjeras se reduce en 3,6 millones de toneladas a 501,4 millones, lo que refleja una menor producción de canola para Canadá y semillas de girasol para Rusia. La mayor parte de las semillas de girasol ucranianas lo compensa parcialmente. La cosecha de canola de Canadá se redujo en 4,2 millones de toneladas a 16 millones debido a la sequía en las praderas canadienses. La producción de semillas de girasol de Rusia se redujo en 1,0 millón de toneladas a 15,5 millones, ya que los focos de sequedad y calor extremo en regiones clave reducen las perspectivas generales de las cosechas. En cambio, se pronostica que la producción de semillas de girasol de Ucrania será mayor, ya que una primavera húmeda seguida de lluvias benéficas durante junio y julio en el sur de Ucrania mejoró el potencial de rendimiento.

La molturación global de semillas oleaginosas 2021/22 se reduce principalmente debido a un menor aplastamiento de soja para China y una menor oferta de colza, lo que lleva a una reducción del aplastamiento para la UE, Canadá y China. El triturado de soja para China se redujo en 2,0 millones de toneladas a 98 millones, en línea con las revisiones a la baja del consumo de harina de soja y triturado en el año anterior. Con una menor demanda, las importaciones de soja de China 2021/22 se redujeron en 1.0 millón de toneladas a 101 millones. Las existencias mundiales de semillas oleaginosas son ligeramente más altas, ya que la menor producción se combina con un menor uso. Las menores existencias de colza y girasol se compensan con las mayores existencias mundiales de soja, que se incrementaron en 1,7 millones de toneladas a 96,1 millones, principalmente gracias al aumento de las existencias de China.