Introducción al riesgo del precio

EL BROKER DEL VACUNO- Capítulo 2

Miriam Robla (Socia fundadora de Asegrain)

Como comentamos en el anterior post, en los últimos años, una serie de cambios tanto económicos como políticos, han dado un giro visible al panorama del mercado de cereales en España. Un mercado tradicionalmente caracterizado por su estabilidad se encuentra ahora, sujeto a grandes variaciones de precios. Es lo que llamamos volatilidad. Como consecuencia de esta volatilidad, se ha perdido todo precio de referencia. Tradicionalmente se sabía, por ejemplo, que comprar maíz a 20 ptas. el kilo era barato, mientras que hacerlo a 24 ptas. era caro. Esto era posible gracias a la intervención del Estado (y la Unión Europea) en los mercados, comprando para garantizar un precio mínimo y vendiendo para establecer un precio máximo.

Sin embargo, la nueva política comunitaria eliminó la intervención estatal, así como la preferencia por el producto europeo, modificando y relajando la política arancelaria sobre las importaciones. En consecuencia, el mercado europeo dejó de ser un mercado local para ser un mercado global, donde se tiene en cuenta la producción y el nivel de consumo de gigantes como Argentina, Brasil, Australia, Rusia, China y especialmente Estados Unidos. Esta apertura del mercado también se dio en las Repúblicas ex-Soviéticas, países como Ucrania, Rusia y Kazajastan, con una gran capacidad productiva y un gran margen para aumentar esta producción.

También en los últimos años, han experimentado un gran auge los fondos de inversión sobre materias primas (commodities funds). De un volumen de 5.000 millones de dólares bajo gestión en 2.005, se ha pasado a más de 50.000 millones. Todo este volumen extra, contribuye a aumentar la volatilidad de los mercados.

En un escenario como el actual, con una gran volatilidad en los precios, se hace más necesaria que nunca la planificación y la gestión de los riesgos, puesto que cualquier participante del mercado puede ver truncados sus márgenes anuales con hasta una sola operación mal cubierta.

Clic para ampliar:

LOS MERCADOS DE FUTURO: DEFINICIÓN Y FUNCIONAMIENTO

Los mercados de futuros son la principal herramienta con la que contamos para la gestión del riesgo de precio. Pero, ¿qué son y cómo funcionan?

Un contrato de futuros no es más que un contrato a plazo en el que hoy fijamos un precio de un intercambio de productos que tendrá lugar en el futuro. La principal característica de los futuros, (que los diferencia de los contratos a plazo), es que están estandarizados.

Cada contrato en Euronext París (MATIF), por ejemplo, son 50 toneladas de producto con una calidad y origen y fecha de entrega predefinidos.

Estos contratos cotizan de forma electrónica y tienen una gran liquidez.

En el mercado de futuros de materias primas agrícolas operan:

- Especuladores: son necesarios para aportar volumen de negociación, buscan meramente el beneficio económico.

- Cobertura: agentes que participan como oferta o demanda en el mercado físico de cereales, usan los futuros como cobertura del riesgo de precio.

En general, las operaciones que realizan en el mercado de futuros son meramente financieras, sin contacto con el producto físico.

Existe una minoría (menos del 5% ) de operadores que ejecutarán sus posiciones en vencimiento, esperando recibir o entregar la mercancía física. El propio mercado se encarga de establecer los puntos de entrega o recogida, siempre y cuando sea un mínimo determinado. Es decir, estos contratos podrían ejecutarse de manera física al vencimietno de la operación.

Una de las ventajas de los mercados de futuros, es la existencia de una Cámara de Compensación.

La cámara de compensación (o compensador) es una figura que forma parte del propio mercado (ej. Euronext), y cuya principal función es velar por el cumplimiento de los contratos. Cada día el compensador cobra o abona las pérdidas o beneficios diarios de una posición. Si en la cuenta no hay una cantidad mínima, el compensador cierra la posición automáticamente. El compensador actúa además como contrapartida de todas las operaciones, de tal manera que nadie está sujeto a un incumplimiento de contrato.

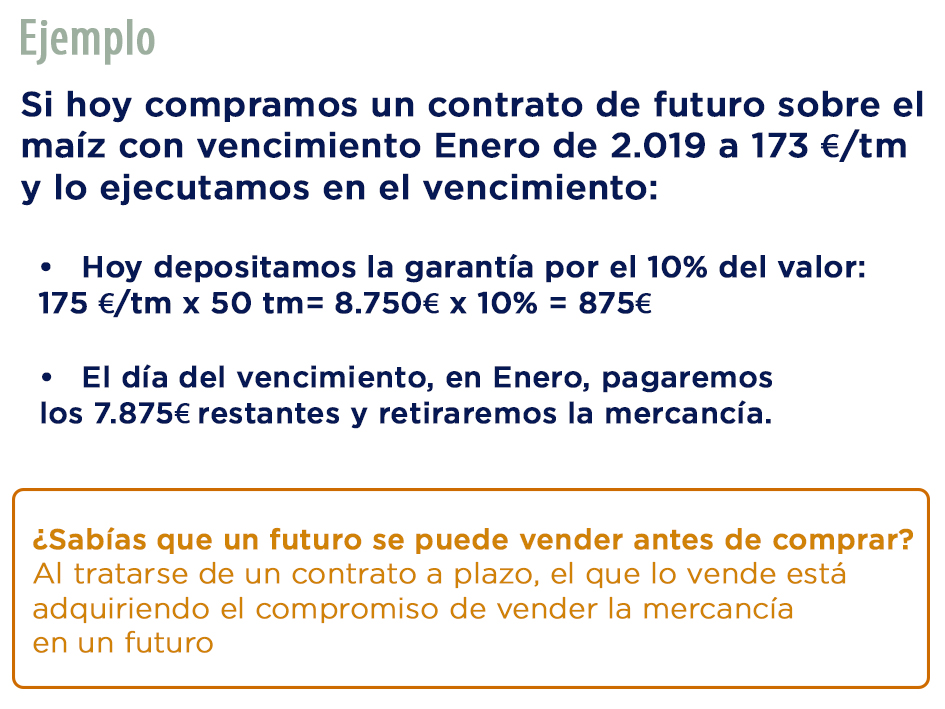

En este ejemplo vemos el funcionamiento de la compensación diaria:

- El cliente hace un depósito de garantías, en el momento inicial de la operación, el importe mínimo requerido por el compensador (aproximadamente 10% del valor total o nominal de la operación).

- Con el precio de cierre de cada día, el compensador calcula la variación en la cuenta del cliente.

- Al final de cada día, el compensador abona o retira la cantidad correspondiente a la variación diaria de la cuenta del cliente.

- Si el depósito de garantías es inferior a la cantidad inicial, el compensador cerrará automáticamente la posición si el cliente no abona la cantidad necesaria para cumplir con los mínimos exigidos.

En el mundo existen diversos mercados de futuros sobre materias primas. Shangai, Chicago, Paris, Londres, India, Australia… son algunos de los mercados de futuros existentes. No cotizan las mismas materias primas en todos.

En Asia, el aceite de palma o la soja representan los contratos más importantes, mientras que en Norteamérica o Europa son el trigo y el maíz.

Los principales mercados para los productores europeos son Euronext, con sus sedes de Paris y Londres, y CME en Chicago.

Hasta aquí, nuestra segunda entrada, que esperemos os sirva para introduciros en el funcionamiento de los mercados financieros… en el próximo post, continuaremos con el análisis aportando ejemplos sencillos con operaciones reales…

Feliz semana

![]()