INFORME COMPLETO MERCADO JULIO’21 (TRIGO, MAÍZ, SOJA Y CEBADA)

EL BROKER DEL VACUNO – Capítulo 88. INFORME MES DE JULIO DE 2021 para TRIGO, MAÍZ, SOJA Y CEBADA

TRIGO

Nuevo mes de altibajos para la cotización de este cereal en los principales mercados de referencia internacionales, y es que comenzamos el mes con una tendencia bajista, para a mediados de mes, revertir esta situación y pasar a una línea ascendente en las cotizaciones, aunque tal y como está el mercado actualmente, y teniendo en cuenta la enorme volatilidad existente no se puede hablar de que el mercado siga ningún tipo de tendencia y tenemos que fijarnos en el día a día para la toma de decisiones.

Últimamente, las inundaciones en Alemania y las adversas condiciones climatológicas en las zonas productoras de Estados Unidos y alguna zona del Mar Negro, caracterizado por un calor excesivo y ausencia de precipitaciones, han ocasionado un impulso en las cotizaciones tanto en los mercados americanos como en los europeos.

A pesar de estas condiciones adversas y de que en algunas zonas productoras han reducido ligeramente sus capacidades productivas como Francia, donde la consultora Strategie Grains ha reducido recientemente su estimación de cosecha de trigo en 2021 entre 37 y 37,5 millones de toneladas desde los casi 38 millones de la estimación anterior, o como la consultora Ikar, que ha reducido igualmente su estimación sobre la cosecha de trigo de Rusia a 81,5 millones desde los 83,5 de la última previsión, nos encontramos con niveles récord en la producción de trigo a nivel mundial.

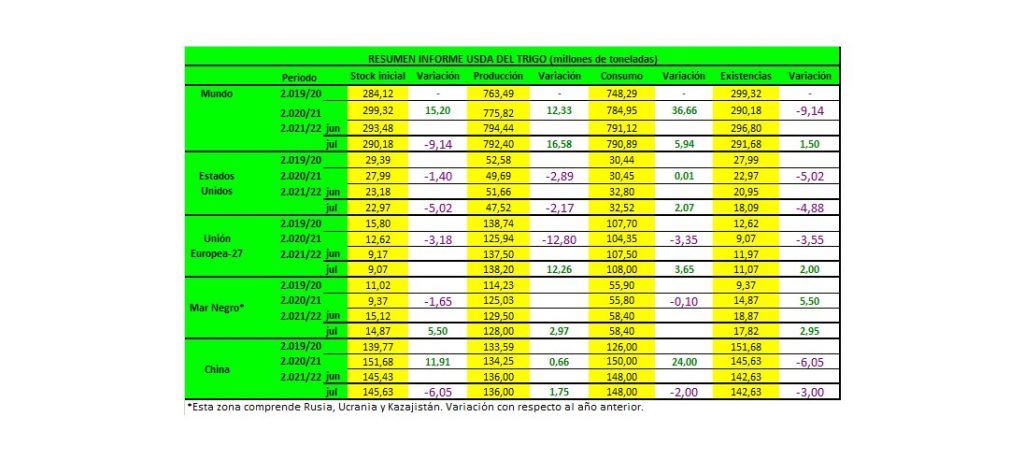

En su último informe, el USDA, estimo una producción mundial de trigo de 792,40 millones de toneladas, ligeramente inferior al informe anterior que fue de 794,44 millones. El consumo baja ligeramente con respecto al informe anterior, aunque sigue en cifras récord pasando de 791,12 a 790,89 millones de toneladas. Las existencias finales se estimaron en 291,68 millones por debajo de los 296,80 millones del mes pasado.

Para Estados Unidos, el USDA, estimó una producción total de trigo de 47,52 millones de toneladas, por debajo de los 51,66 millones del mes pasado. Redujo su stock inicial de 23,18 a 22,97 millones, incrementó las importaciones de 3,40 a 3,95 millones, recorto su previsión sobre las exportaciones de 24,49 a 23,81 millones y con todo ello proyectó unas existencias finales de trigo de 18,09 millones de toneladas por debajo de los 20,95 millones proyectados el mes anterior.

La producción de Rusia se redujo en 1 millón de toneladas pasando de 86 a 85 millones, aunque sus exportaciones se mantuvieron en 40 millones.

El volumen de la cosecha en Ucrania se incrementó, pasando de 29,50 a 30 millones al igual que sus exportaciones que pasaron de 20,50 a 21 millones.

Para la Unión Europea, la producción subió de 137,50 a 138,20 millones de toneladas y sus exportaciones de 33 a 34 millones.

En Canadá su cosecha bajó de 32 a 31,50 millones y sus exportaciones se ajustaron, pasando de 23,50 a 23 millones.

La cosecha de Australia se fue elevada de 27 a 28,50 millones de toneladas y sus exportaciones de 20 a 20,50 millones.

Finalmente, para Argentina no hubo cambios y tanto la cosecha como las exportaciones se mantuvieron en 20,50 y en 13,50 millones de toneladas.

En su informe mensual, el Consejo Internacional de Cereales, prevé una producción mundial de trigo de 789 millones de toneladas frene a los 790 millones del informe anterior, aunque sigue siendo récord. El consumo sigue en los mismos niveles que el mes pasado es decir 787 millones de toneladas, mientras que los stocks se reducen de 288 a 283 millones de toneladas.

En cuanto a las exportaciones, podemos decir que las mismas, para la Unión Europea en la campaña 2021/22 que comenzaron este mes cayeron a 199.274 toneladas desde 485.459 toneladas a la misma semana de la campaña anterior. Por el contrario, para el total del año se prevé un incremento de 3,25 millones de toneladas.

FranceAgrimer, recientemente, proyectó un importante incremento de las exportaciones y existencias de trigo de Francia para la campaña 2021/22 que comenzó este mes. Las exportaciones para fuera de los 27 países de la UE, alcanzarían 10,5 millones de toneladas, un 40% superior a los 7,50 millones de la campaña anterior. Dentro de la UE, las exportaciones se fijarían en 7,3 millones de toneladas, este es un 22% mas que la campaña previa.

Por su parte SovEcon, ha subido igualmente la estimación de las exportaciones de trigo de Rusia para la campaña actual en 1,8 millones de toneladas hasta los 38,4 millones, todo ello consecuencia de un incremento en la estimación de cosecha a 84,6 millones de toneladas. Ucrania por su parte prevé un incremento de 4,25 millones de toneladas con respecto al año anterior.

Dentro de los principales exportadores que pueden bajar sus envíos nos encontramos con Estados Unidos (-3,19 millones toneladas), Canadá (-4,5 mll tn) o Australia (-2,5 mll tn).

MAIZ

La previsión para EEUU:

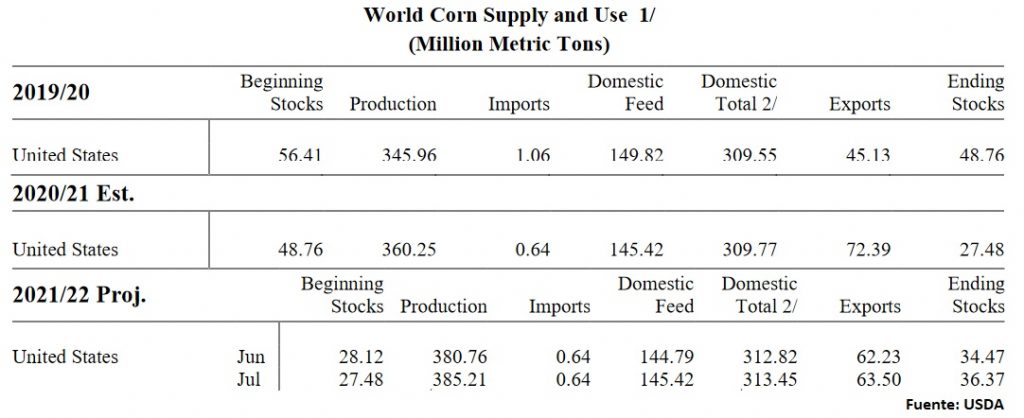

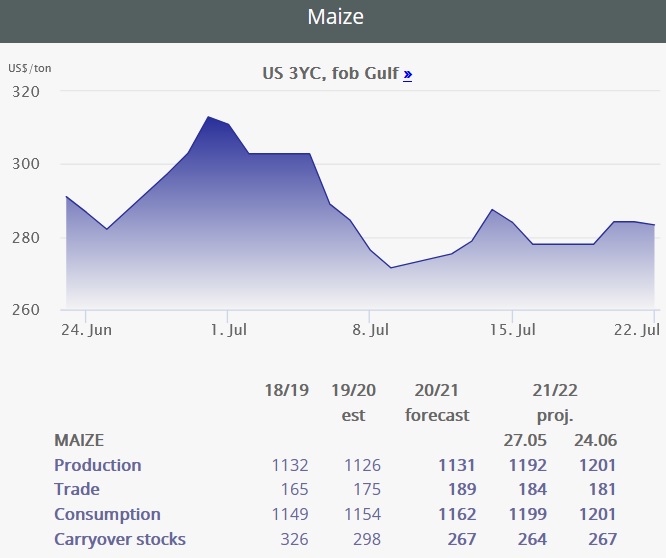

La perspectiva del USDA este mes de julio para el maíz 2020/21, el último informe del USDA mantuvo la previsión de exportaciones en 72,39 Mt. Las existencias finales de maíz estadounidense 2020/21 se fijaron en 27,48 Mt; 0,64 millones menos que el informe anterior.

Respecto al maíz de la campaña 2021/22 en EEUU es de menores stocks iniciales, un mayor uso en la elaboración de piensos y otros usos residuales; un aumento de las exportaciones y unas mayores existencias finales.

El USDA pronostica que la producción de maíz para 2021/22 aumentará de los 380,76 Mt del mes pasado a 385,21Mt debido al incremento en el área a sembrar que mostró el informe de intención de siembra del 30 de junio.

Durante el mes de junio, las precipitaciones se situaron por debajo de lo normal sobre los principales estados productores de maíz, pero no representó una desviación extrema respecto al promedio de las campañas comprendidas entre 1988-2020.

Para gran parte del cultivo, el período crítico de polinización será durante la mitad y finales de julio y el USDA proporcionará su primer pronóstico de rendimiento de maíz basado en encuestas de la temporada en agosto.

El USDA aumentó las exportaciones de maíz 1,27 Mt respecto al mes pasado y espera que las existencias finales suban hasta los 36,37 Mt.

Las existencias finales se elevan en 1,9 Mt hasta los 36,37 millones, a pesar de lo cual las existencias siguen siendo muy ajustadas.

En su informe trimestral de inventarios, el USDA dijo que las existencias nacionales de maíz el 1 de junio se situaron en 4.122 millones de bushels, las más bajas para esa fecha desde 2014. Las existencias de soja y trigo se situaron en mínimos de seis años de 767 millones y 844 millones, respectivamente.

Los analistas habían previsto existencias de maíz de 4.144 millones de bushels, 787 millones de soja y de 859 millones de bushels de trigo.

En su último informe semanal, el USDA dejó sin cambios su puntaje bueno/excelente para el maíz de Estados Unidos en un 65%, por debajo del consenso de analistas del 66%. La polinización se encuentra en 56%, subiendo un 30% respecto la semana anterior, y la formación de grano ya alcanza el 8%.

El mercado mira también que la Casa Blanca ha retrasado el proceso anual destinado a decidir la cantidad de etanol y otros biocombustibles que las refinerías de petróleo de Estados Unidos necesitan mezclar con su combustible cada año, mientras busca una solución para un problema que enfrenta a los trabajadores de las refinerías con los agricultores de maíz.

Según Reuters, los legisladores que representan a electores de ambas industrias han estado presionando a la administración Biden sobre el tema durante meses. Las refinerías quieren volúmenes bajos de biocombustibles para mantener bajos los costos, mientras que la industria agrícola quiere volúmenes altos para impulsar las ventas de etanol a base de maíz y otros productos.

La Casa Blanca se ha mantenido en gran medida al margen de las discusiones, pero ahora espera tomar el control del asunto.

La previsión para Argentina:

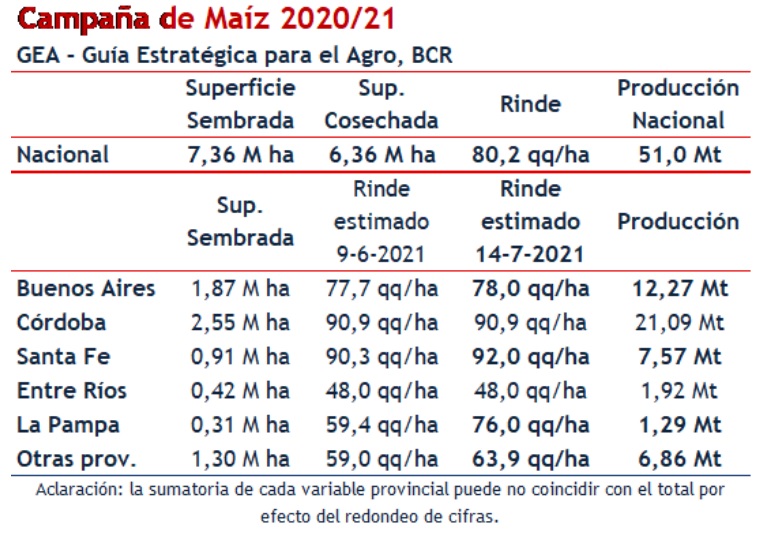

Con un 75% de cosecha, el maíz 2021/22 sigue creciendo en volumen: la estimación pasó de 50,5 Mt a 51 Mt en julio. Se han hecho algunos ajustes menores en algunas áreas de Buenos Aires, las mayores correcciones fueron realizadas en La Pampa y en las provincias del norte de Argentina. La Pampa termina con un excelente ciclo dónde el cultivo se alza con un promedio de 76 qq/ha. Salta, Chaco y Santiago del Estero se estiman ahora con rendimientos promedios de 62, 50 y 75 qq/ha, respectivamente. Es importante resaltar que aún resta por hacer el ajuste final de rendimientos en Córdoba. Allí, todavía falta por recolectar un 33% del maíz tardío, cosecha que está avanzando muy lentamente, pero con excelentes rendimientos de alrededor de 100 qq/ha. Por lo que aún el ciclo 2020/21 de maíz argentino todavía puede seguir dando buenas noticias. Para el maíz nuevo (el ciclo 2021/22) se sigue estimando un 5% de crecimiento, con lo que se espera una nueva área récord y una producción que apunta a superar los 54 Mt. Puede crecer más, pero como aún no se descarta la posibilidad de una Niña, la falta de certeza pesa aún sobre muchas decisiones de siembra. El clima es la única variable que puede alterar este crecimiento interanual del maíz argentino.

Por su parte, el USDA estimó que Argentina producirá 48,5 Mt frente a las 47,10 Mt estimadas; en línea con la estimación de 48 Mt de la Bolsa de Rosario.

La previsión para Brasil:

El USDA redujo en su último informe mensual la producción de maíz brasileño 2.020/21 en 5,5 millones hasta los 93 Mt. También redujo las exportaciones de 33 a 28 Mt.

El USDA mantuvo sus proyecciones de cosecha y de exportaciones de Brasil para la campaña 2.021/22 en 118 y en 43 Mt respectivamente.

La producción total de maíz en Brasil en la campaña 2.020/21 sería de 93,38 Mt según la Compañía Nacional de Abastecimiento (Conab), un recorte de alrededor de 3 millones respecto a la proyección del mes anterior a causa del impacto causado por la sequía sobre la cosecha invernal.

La segunda cosecha, que ya se está recolectando, se redujo a 66,97 Mt desde los 69,96 millones de la previsión anterior y los 75 Mt de la temporada pasada. Los analistas Paulo Molinari, de Safras & Mercado, y Anderson Galvão, de Céleres Consultoria, señalaron que, en la práctica, los resultados deberían ser menos optimistas estimando una producción de 56,7 Mt a causa de los problemas climáticos y las heladas. “Quizás incluso reduzcamos este número en las próximas estimaciones”.

Agrural ha reducido sus estimaciones de la producción de safrinha de Brasil a 59,1 millones de toneladas a principios de julio, 22 millones de toneladas por debajo del potencial de cultivo inicial y las nuevas heladas podrían hacer que estas estimaciones se reduzcan aún más.

Las exportaciones brasileñas de maíz deberían llegar a 3,195 Mt en julio, el primer mes con la entrada más significativa del cereal de segunda cosecha, estimó la Asociación Nacional de Exportadores de Cereales (Anec) para elevar su proyección de 3,03 millones la semana anterior. El resultado, sin embargo, está casi 2 Mt por debajo de los 5,1 millones exportados por el país en julio del año pasado, según datos de la asociación. La proyección de Anec, basada en los horarios de los barcos en los puertos, surge después de un retraso en la cosecha de la «safrinha» y una caída en la producción de maíz.

La previsión para la UE:

El jueves 22 de julio, Strategie Grains elevó su estimación para la cosecha de maíz del bloque a 65,7 millones de toneladas, frente a los 65,3 millones de toneladas del mes anterior.

A nivel nacional, el maíz sigue siendo un cultivo atractivo para los agricultores de Castilla y León. Este año, la superficie cultivada se ha visto incrementada en un 16%, pasando de 115.580 hectáreas en 2020 a las 134.295 actuales.

León sigue siendo la provincia que apuesta de una manera más destacada por esta producción ya que concentra 78.870 hectáreas esta campaña, un 5,53% más que hace un año. Según las estadísticas de la Consejería de Agricultura Ganadería y Desarrollo Rural relativas al último año, el número de cultivadores se situó en toda la región en 8.706, con una media de 13 hectáreas por explotación. El 49% de esos agricultores se encuentran en León, con una media de 17 hectáreas. El rendimiento medio alcanzó en todo el conjunto de la Comunidad, los 12.734 kilos por hectárea.

La previsión para el resto del mundo:

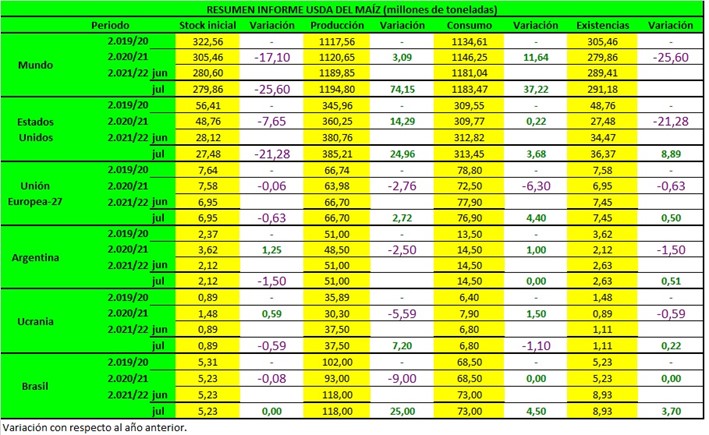

A nivel mundial, el USDA estima unas existencias finales más pequeñas en relación con el mes pasado para la campaña 21/22 (279,86 Mt vs 280,60 Mt).

La producción de maíz sube de 1.189,85 Mt hasta los 1.194,80 Mt; con un aumento proyectado para Rusia (15,40 Mt vs 14,90 Mt de junio) sobre la base de un área indicada más alta.

La cosecha de Ucrania se mantiene en 37,50 millones de toneladas y sus exportaciones, en 30,50 millones.

Para la campaña 2020/21, se reduce la producción de maíz hasta los 1.120,65 Mt, con reducciones para Brasil y Paraguay que compensan con creces un aumento para Argentina.

Los cambios comerciales más importantes para la campaña 2.021/22 incluyen mayores exportaciones de maíz para EEUU y Rusia, así como una reducción para México. Se reducen también las importaciones de maíz para la UE e Irán.

Para la campaña 2.020/21, las exportaciones de maíz suben para Argentina, pero el USDA ha rebajado las de Brasil.

El USDA estimó las existencias finales para la campaña 2.020/21 en 279,86 Mt, frente a los 280,60 millones del informe anterior.

Respecto a las existencias finales de la campaña 2.021/22 el USDA las aumenta ligeramente (291,18Mt vs 289,41Mt).

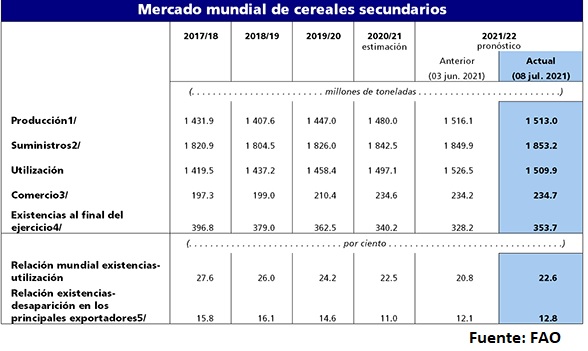

El pronóstico de la FAO sobre la producción mundial de cereales en 2.021 se ha reducido marginalmente respecto del informe anterior, ubicándose en 2.817 millones de toneladas. El modesto recorte intermensual atañe principalmente a los cereales secundarios, cuya producción mundial se estima ahora en 1.513 Mt, 3 millones por debajo de las expectativas del mes pasado.

La mayor parte del descenso previsto a nivel mundial obedece a una reducción pronunciada del pronóstico sobre la producción de maíz en el Brasil, donde largos periodos de sequía y las heladas han hecho caer las expectativas de rendimiento.

Actualmente, tras una pronunciada revisión al alza de 24 Mt realizada este mes, se prevé que las reservas mundiales de cereales al cierre de las campañas en 2.021/22 superarán sus niveles de apertura por primera vez desde 2.017/18, alcanzando los 836 Mt, es decir, un 2,4 % más que el ajustado nivel del año pasado. El aumento previsto de las reservas de maíz en China explica la mayor parte de la revisión al alza de este mes de las existencias mundiales de cereales. La última previsión es que las existencias de maíz en China alcanzarán los 152 Mt, esto es, cerca de 24 millones más que el pronóstico anterior y 3 Mt por encima de sus niveles de apertura revisados, lo que supone el primer aumento interanual en seis años. Con esta revisión, se estima que las reservas de cereales secundarios en 2.021/22 aumentarán un 4% respecto de sus niveles de apertura hasta alcanzar los 354 Mt.

Se prevé que el comercio de cereales secundarios en 2021/22 (julio/junio), cifrado en cerca de 235 Mt y sin variaciones respecto del mes pasado, se mantendrá cercano al nivel estimado para 2.020/21. Se considera que las cuantiosas compras continuas de maíz por parte de China favorecerán un nivel de comercio de maíz sin precedentes en 2.021/22, mientras que la expansión prevista del comercio de sorgo compensará una probable caída de las importaciones de cebada debido a la reducción prevista de las compras de Arabia Saudita, China y Marruecos.

El Consejo Internacional de Cereales (CIC) elevó su pronóstico para la producción mundial de maíz en la temporada 2.021/22 en 7 Mt hasta los 1.201 millones debido principalmente a una mejor perspectiva para China, el segundo mayor productor mundial del grano.

CEBADA

Este mes el USDA ha estimado la producción de cebada en el mundo en 153,47 millones de toneladas frente a los 157,17 millones del mes anterior. Por países los cambios más representativos se dan en La UE que se recorta en 1,2 millones y 1,2 millones en Canadá, mientras el resto de los países presentan registros similares a los del mes anterior.

El consumo ha quedado fijado en 156, 23 millones de toneladas frente a los 159,10 millones; por países los cambios más significativos son el descenso de Canadá de 1,2 millones y Australia que baja 0,3 millones.

Importaciones y exportaciones quedan este mes fijados en 34,27 millones frente a los 33,4 millones del mes pasado, pero sin cambios relevantes respecto las cifras anteriores. Las exportaciones de la UE se acaban de iniciar y por el momento totalizan 280.000 toneladas, siendo Rumania con 243.000 toneladas el país que toma la delantera ampliamente en lo que a ventas se refiere.

Los stocks finales se han estimado en 18,82 millones frente a 20,17 millones del mes anterior; por países Rusia baja 0,2 millones su stock y en Australia desciende 0,3 millones de toneladas.

Los precios por el momento se encuentran a la espera de que los cambios entre la vieja y la nueva cosecha se estabilicen, pero en los países más precoces que han iniciado sus cosechas, por el momento presentan precios similares a los que había de cosecha nueva.

A nivel nacional, la cosecha de cebada ya se encuentra muy avanzada y excepto la zona Norte del País donde aún se sigue cosechando, el conjunto de la siega está muy avanzada con resultados muy dispares, si bien como resumen se podría decir que la zona sur ha registrado resultados por debajo de esperado salvo casos particulares, mientras que la zona Norte se ajusta más a las estimaciones que se habían realizado con anterioridad.

En cuanto a los precios se refiere, la nueva cosecha no ha provocado el efecto relajación que esperaba y apoyado en unos precios de importación que siguen siendo altos y no acaban de ceder después del repunte de la semana anterior.

Las lonjas en lo que a cebada se refiere se han mantenido estables en las últimas semanas sin variaciones significativas y los precios siguen regulándose en base a una baja oferta y demanda lo que ha dado como resultado una escasa operatoria durante el mes de Julio.

SOJA

En el último informe USDA no se generaron grandes modificaciones en lo que al cultivo de soja se refiere, manteniendo los datos de existencias y producción de la campaña norteamericana.

Siendo relevante el recorte de las importaciones por parte de China.

Estados Unidos Campaña 2020/2021

Las existencias finales de Estados Unidos para la campaña en curso, se mantuvieron en los 3,66 millones de toneladas no siendo así modificadas por parte del ministerio.

Existencias finales en Estados Unidos (en millones de toneladas)

| USDA JULIO | USDA Junio | Promedio Privados | USDA 2019/2020 |

| 3,66 | 3,66 | 3,65 | 14,28 |

Los datos de producción consecuencia de la no alteración en los datos de rendimiento y siembra se mantuvieron también en los 119,89 millones de toneladas.

Cosecha en Estados Unidos (en millones de toneladas)

| USDA JULIO | USDA Junio | Promedio Privados | USDA 2020/2021 |

| 119,89 | 119,89 | 119,59 | 112,54 |

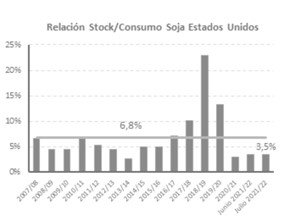

Con ello la relación stock/consumo alcanza un 3,5% colocándose por debajo del promedio de 6,8%

Estados Unidos Campaña 2021/2022

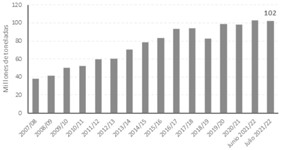

La nueva cosecha se mantiene en 119,89 millones de toneladas.

Cosecha en Estados Unidos (en millones de toneladas)

| USDA JULIO | USDA Junio | Promedio Privados | USDA 2020/2021 |

| 119,89 | 119,89 | 119,59 | 112,54 |

No hubo cambios, en los datos correspondientes al molturado que se mantienen en 60,56 millones.

El uso total continúa en 63,81 millones y las exportaciones, en 56,47 millones.

También permanecieron estables los datos correspondientes a las existencias finales en 4,2 millones de toneladas, dato que implica 600.000 toneladas más que la campaña anterior y se colocan por encima de la estimación de los operadores que calculaban 4,03 millones.

Existencias finales en Estados Unidos (en millones de toneladas)

| USDA JULIO | USDA Junio | Promedio Privados | USDA 2020/2021 |

| 4,22 | 4,22 | 4,03 | 3,66 |

Respecto al estado del cultivo, el 60% se encuentra en un estado bueno o excelente, frente al 69% que se veía para las mismas fechas en la campaña previa.

También un 69% se encuentra en floración cuando el promedio en esta época del 52%

El USDA mantuvo el rendimiento promedio en 34,16 quintales por hectárea, frente a los 34,08 quintales previstos por los operadores.

Rendimiento promedio en Estados Unidos (en quintales por hectárea)

| USDA JULIO | USDA Junio | Promedio Privados | USDA 2020/2021 |

| 34,16 | 34,16 | 34,08 | 33,76 |

Brasil Campaña 2020/2021

Se mantuvieron las cifras en los datos de producción para Brasil en 137 millones de toneladas, realizándose un ajuste a la baja desde los 86 hasta los 83 millones de toneladas en los datos de exportaciones.

Cosecha en Brasil (en millones de toneladas)

| USDA JULIO | USDA Junio | Promedio Privados | USDA 2019/2020 |

| 137,00 | 137,00 | 136,76 | 128,50 |

La CONAB revisó levemente al alza la producción de soja brasileña, de 135,86 a 135,91 millones de toneladas, y las exportaciones pasaron de 86,65 a 86,69 millones de toneladas

Brasil Campaña 2021/2022

El USDA mantuvo sus previsiones para Brasil, con 144 millones de toneladas para el dato de la cosecha y de 93 millones de toneladas para las exportaciones.

Argentina Campaña 2020/2021

Las estimaciones reducen los datos sobre la cosecha de la campaña de soja en 0,50 millones de toneladas bajando de los 47 millones previos hasta los 46,50 millones de toneladas.

Reduce casi a la mitad las exportaciones del grano de soja de 6,35 millones a 3,70 sin embargo, mantuvo los datos sobre las exportaciones de harina en 28,25 millones y aceite de soja en 6,25 millones.

Cosecha en Argentina (en millones de toneladas)

| USDA JULIO | USDA Junio | Promedio Privados | USDA 2019/2020 |

| 46,50 | 47,00 | 46,61 | 48,80 |

El incremento en la superficie de siembra de maíz a expensas del área de cultivo de soja respecto a junio, hace que los datos de campo obtenidos mediante la MSA sufran una caída respecto al informe anterior del 1,2%

Las estimaciones de producción según la Bolsa de comercio de Rosario comparando con la campaña previa mantienen todos los indicadores a la baja.

| CAMPAÑA | Área Sembrada | Rinde | Producción |

| 2020/2021 | 16,9 Millones de hectáreas | 27,7 Quintales por Hectárea | 45,0 Millones de toneladas |

| 2019/2020 | 17,2 millones de hectáreas | 30,5 Quintales por Hectárea | 50,7 Millones de toneladas |

Argentina Campaña 2021/2022

Se mantienen también las previsiones en los datos de cosecha en 52 millones de toneladas y en las exportaciones en 6,35 millones de toneladas.

Nivel Mundial Campaña 2020/2021

Las importaciones chinas de soja se vieron reducidas de 100 a 98 millones de toneladas ya que se espera que las importaciones de soja de China se desaceleren bruscamente a fines de 2021 después de alcanzar un récord en el primer semestre.

Las existencias finales se vieron incrementadas hasta los 91,49 millones de toneladas, frente a los 88 millones de toneladas del mes anterior y los 87,62 millones estimados por los operadores, este aumento es debido a la recomposición de las existencias de Brasil y Argentina para la campaña actual.

Existencias finales en el Mundo (en millones de toneladas)

| USDA JULIO | USDA Junio | Promedio Privados | USDA 2019/2020 |

| 91,49 | 88,00 | 87,62 | 96,53 |

En cuanto a la demanda, el consumo se ve aumentado ubicándose en un récord de 381,1 millones de toneladas.

Nivel Mundial Campaña 2021/2022

Las importaciones de China se vieron también reducidas en 1 millón de toneladas hasta los 102 millones.

A nivel mundial el USDA estimó la producción de soja en 385,22 millones de toneladas, 300.000 toneladas menos de los 385,52 millones del el reporte del mes de pasado.

Existencias finales en el Mundo (en millones de toneladas)

| USDA JULIO | USDA Junio | Promedio Privados | USDA 2020/2021 |

| 94,49 | 92,55 | 92,57 | 91,49 |

Las existencias finales alcanzan los 94,49 millones de toneladas, frente a los 92,55 millones del mes pasado y a los 92,57 millones calculados por los operadores.

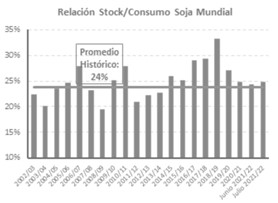

La relación stocks/consumo se ubica en 24,8%, ligeramente superior al promedio.

Más información en:

![]()