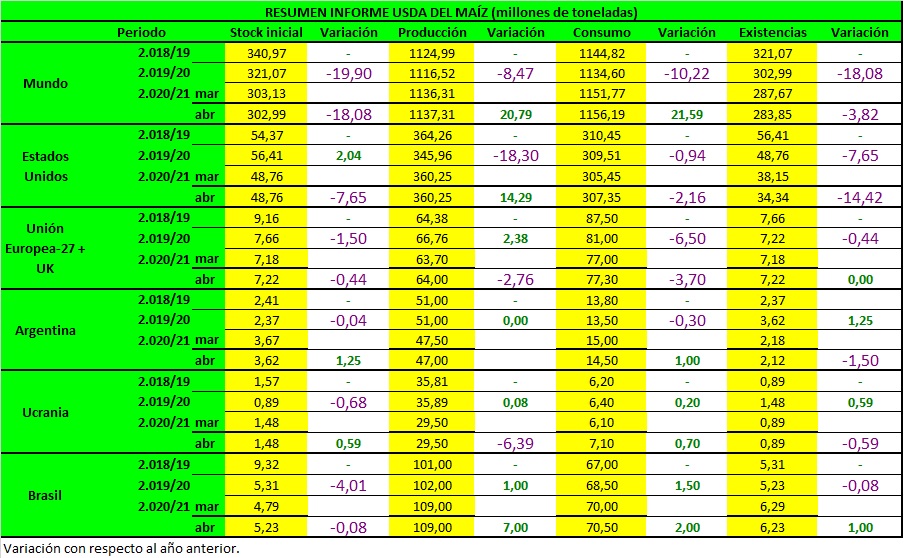

Informe WASDE-Abril-EE.UU. aumenta ligeramente las exportaciones de maíz

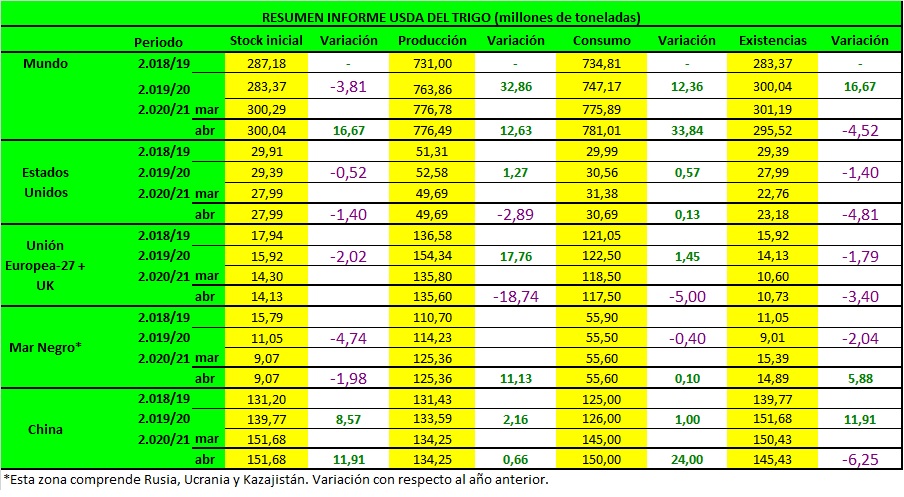

TRIGO

Las perspectivas de oferta y demanda de este mes para el trigo de EE. UU. 2020/21 son para suministros más bajos, uso interno reducido, exportaciones sin cambios y existencias finales más altas. Los suministros se reducen con una reducción en las importaciones proyectadas en 10 millones de bushels a 110 millones a un ritmo de importación más bajo de lo esperado con disminuciones en Durum y Hard Red Spring. El consumo interno se reduce principalmente con un uso residual y de pienso menos implícito, así como una pequeña reducción en el uso de semillas. El informe NASS Grain Stocks, publicado el 31 de marzo, indicó menos pienso y desaparición residual tanto para el segundo como para el tercer trimestre. Como resultado, el alimento y el uso residual anual 2020/21 se reducen en 25 millones de bushels a 100 millones. Las exportaciones no han cambiado este mes, pero hay cambios compensatorios por clase para las exportaciones de White y Hard Red Winter. Las existencias finales proyectadas para 2020/21 se elevan a 852 millones de bushels, pero todavía están un 17 por ciento por debajo del año pasado. El precio agrícola promedio de la temporada se mantiene sin cambios en $ 5.00 por bushel. La perspectiva mundial de trigo para 2020/21 es de suministros ligeramente menores, mayor consumo, mayores exportaciones y existencias reducidas este mes. Los suministros se redujeron en 0,5 millones de toneladas a 1.076,5 millones, pero la producción de 2020/21 se mantiene en un récord de 776,5 millones. El consumo mundial 2020/21 aumenta en 5,1 millones de toneladas a 781,0 millones, principalmente debido a un mayor uso de piensos y residuos para China. Las ventas en subasta de las existencias de trigo de cosecha antigua de China siguen siendo elevadas y los precios internos del maíz en China siguen siendo superiores al trigo. Se espera que esto aumente aún más el uso residual y forrajero de trigo de China en 2020/21, que aumentó en 5,0 millones de toneladas a un récord de 40,0 millones. El comercio mundial proyectado para 2020/21 aumentará en 1,2 millones de toneladas a un récord de 198,9 millones, principalmente gracias al aumento de las exportaciones de Rusia y la UE-27 + Reino Unido. Las exportaciones de Rusia se incrementaron en 0,5 millones a 39,5 millones a pesar de la reciente imposición de un impuesto a la exportación. Las exportaciones mensuales de Rusia siguen siendo elevadas y sus precios siguen siendo competitivos a nivel internacional. Las exportaciones de la UE-27 + Reino Unido se incrementaron en 0,5 millones de toneladas a 27,5 millones a un ritmo más fuerte de lo esperado. Las existencias finales mundiales proyectadas para 2020/21 se reducen 5,7 millones de toneladas a 295,5 millones y China representa la mayor parte de la reducción. Se prevé que las existencias en China en 2020/21 disminuyan por primera vez en ocho años.

MAIZ

La perspectiva de este mes de abril del USDA para el maíz estadounidense 2020/21 es de un aumento para la elaboración de piensos y otros usos residuales, También se pronostica un aumento del maíz para para la producción de etanol. Suben ligeramente las exportaciones y caen las existencias finales.

El uso del maíz para la elaboración de pienso se elevó 50 millones de bushels hasta los 57 millones de bushels. El maíz utilizado para producir etanol también aumenta en 25 millones de bushels, según los datos más recientes del informe “Grain Crushings and Co-Products Production”.

Las exportaciones se incrementaron en 75 millones de bushels, según los datos de inspección de exportaciones para el mes de marzo, lo que supone el mayor total mensual registrado, superando el máximo anterior establecido en noviembre de 1989.

Las existencias iniciales bajan de 38,15Mt a 34,34Mt. La producción mundial de maíz para 2020/21 este mes aumenta de 1.136,31Mt de marzo a 1.137,05 Mt este mes, con subidas para Pakistán, la UE-27 + Reino Unido y Ecuador, con reducciones parcialmente compensadas para Argentina e Indonesia.

Las existencias iniciales caen desde los 303,13Mt del mes pasado a 302,99Mt. Los principales cambios en el comercio mundial incluyen exportaciones de maíz de pronóstico más bajo para Ucrania, según los datos de envío hasta la fecha. Se aumentan las importaciones de maíz para Bangladesh.

Las existencias finales caen desde los 287,67Mt del mes pasado a 283,85Mt.

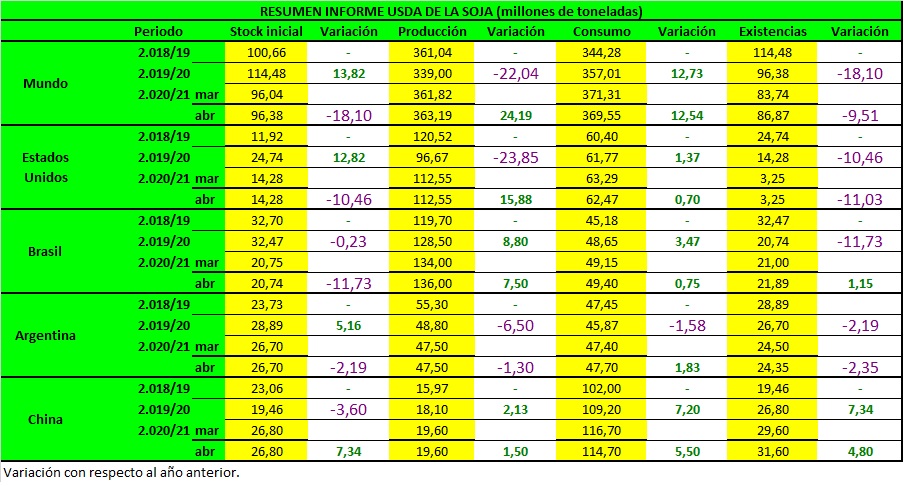

SOJA

Los cambios en el suministro y uso de la soja de EE. UU. Para 2020/21 incluyen mayores exportaciones, menor aplastamiento, uso residual y uso de semillas. Las exportaciones de soja aumentan principalmente reflejando

récord de exportaciones durante la primera mitad de la campaña comercial. El aplastamiento de la soja se reduce este mes con un pronóstico de harina de soja nacional más bajo.

El uso de semillas se reduce de acuerdo con las plantaciones para la cosecha 2021/22 indicada en el informe de plantaciones prospectivas del 31 de marzo. El uso residual se reduce en base a indicaciones en el informe de existencias de granos del 31 de marzo. Las existencias finales de soja se proyectan en 120 millones de bushels, sin cambios con respecto al pronóstico anterior. El precio promedio de la temporada de la soja se pronostica en 11.25$ por bushel, 10 centavos más.

El precio del aceite de soja se proyecta en 45.0 centavos por libra, un aumento de 4 centavos reflejando drásticamente precios más altos en marzo. Se espera que los precios más altos del aceite de soja continúen a medida que se pone en funcionamiento la capacidad adicional de combustible renovable.

Las perspectivas mundiales de semillas oleaginosas 2020/21 incluyen una mayor producción, exportaciones y existencias en comparación con el mes pasado. La producción mundial se eleva 2,2 millones de toneladas a 598,0 millones, con mayor producción de soja, colza y maní compensado en parte por una menor cantidad de almendra de palma, semillas de girasol y semillas de algodón.

La producción mundial de soja se elevó 1,4 millones de toneladas a 363,2 millones, reflejando principalmente un aumento de 2 millones de toneladas a 136 millones para Brasil debido a las condiciones favorables para los cultivos. Se compensa parcialmente la reducción de la producción de soja para el EU-27 + Reino Unido y Paraguay.

La molturación mundial de la soja se pronostica a la baja principalmente por una menor molturación de China.

Las exportaciones mundiales de soja son aumentó 1,2 millones de toneladas a 170,9 millones. Se revisan las exportaciones de Brasil, Rusia y EE. UU. más altos mientras que los envíos de Paraguay y Ucrania se reducen.

Más información en:

![]()