INFORME COMPLETO MERCADO ABRIL’21 (TRIGO, MAÍZ, SOJA Y CEBADA)

EL BROKER DEL VACUNO – Capítulo 85. INFORME MES DE FEBRERO DE 2021 para TRIGO, MAÍZ, SOJA Y CEBADA

TRIGO

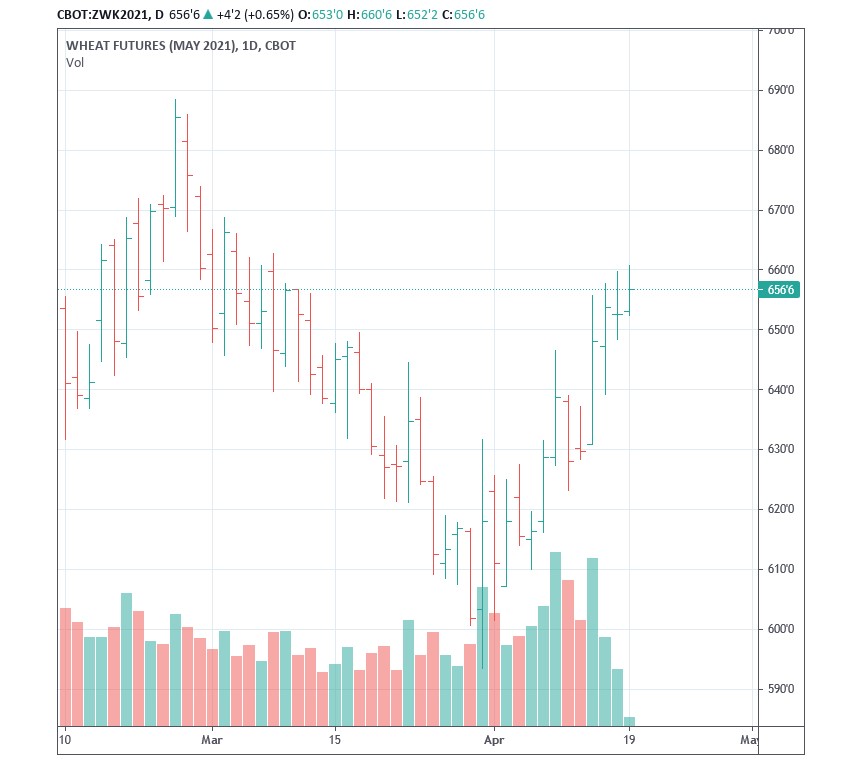

Mes de recuperación en las cotizaciones internacionales de este cereal que han visto como a medida que avanzaba el mes, los valores se iban recuperando desde los mínimos alcanzados a finales de marzo, y es que las condiciones meteorológicas adversas en buenas partes de las zonas productoras junto a la continua demanda internacional han hecho nuevamente repuntar las cotizaciones en los principales mercados de referencia.

En el informe USDA de este mes, destacamos la cifra de que por primera vez en mucho tiempo el consumo (781,01 Mtn) supera a la producción (776,49 Mtn) aunque esta sigue siendo récord, y que las existencias finales de China en 2020/21 bajan por primera vez en ocho años.

En nuestro país, la climatología empieza a jugar un papel fundamental para el progreso de la cosecha y las cotizaciones, coincidiendo con una mayor disponibilidad en los puertos han retrocedido ligeramente acompañado también por una menor actividad compradora.

En su informe mensual, el USDA, estimó una producción mundial de trigo de 776,49 millones de toneladas levemente por debajo de los 776,78 millones del mes de marzo. El consumo mundial aumenta en 5,1 millones hasta los 781 millones de toneladas, mientras que las existencias finales proyectadas se reducen en 5,7 millones hasta los 295,52 que responden básicamente a la caída en las existencias de China que bajan por primera vez en 8 años.

Para Estados Unidos, el organismo, fijó una producción de trigo de 49,69 millones de toneladas, redujo las importaciones a 2,99 millones, mantuvo las exportaciones en 26,81 millones e incremento las existencias finales a 23,18 millones de toneladas desde los 22,76 millones del mes de marzo.

En Rusia, la cosecha se mantuvo en 85,35 millones de toneladas, aunque sus exportaciones se elevaron de 39 a 39,50 millones.

Ucrania sostuvo tanto sus datos de cosecha como sus exportaciones en 25,50 millones y en 17,50 millones de toneladas.

Por lo que respecta a la Unión Europea y el Reino Unido, la producción se redujo mínimamente pasando de 135,80 a 135,60 millones de toneladas, sus importaciones se mantuvieron en 6 millones, mientras que sus exportaciones se incrementaron de 27 a 27,50 millones de toneladas.

Para Australia, el organismo mantuvo los mismos datos del mes anterior, esto es una cosecha de 33 millones y unas exportaciones de 22 millones de toneladas.

En cuanto a Argentina, la producción, se incrementó de 17,20 a 17,63 millones de toneladas, aunque sus exportaciones se mantuvieron en 11,50 millones.

Finalmente, para China el USDA fijó unas importaciones de 10,50 millones de toneladas, el consumo fue elevado, pasando de 35 a 40 millones, mientras que sus existencias finales se redujeron hasta los 145,43 millones de toneladas.

Por su parte el Consejo Internacional de Cereales, ha presentado sus primeras estimaciones de oferta y demanda para la campaña 2021/22 llegando a un récord de producción. Para el trigo, se prevé una producción de 790 millones de toneladas frente a los 774 millones de la campaña anterior. Por su parte el consumo, al igual que en el caso del USDA, se eleva notablemente pasando de 760 a 778 millones de toneladas.

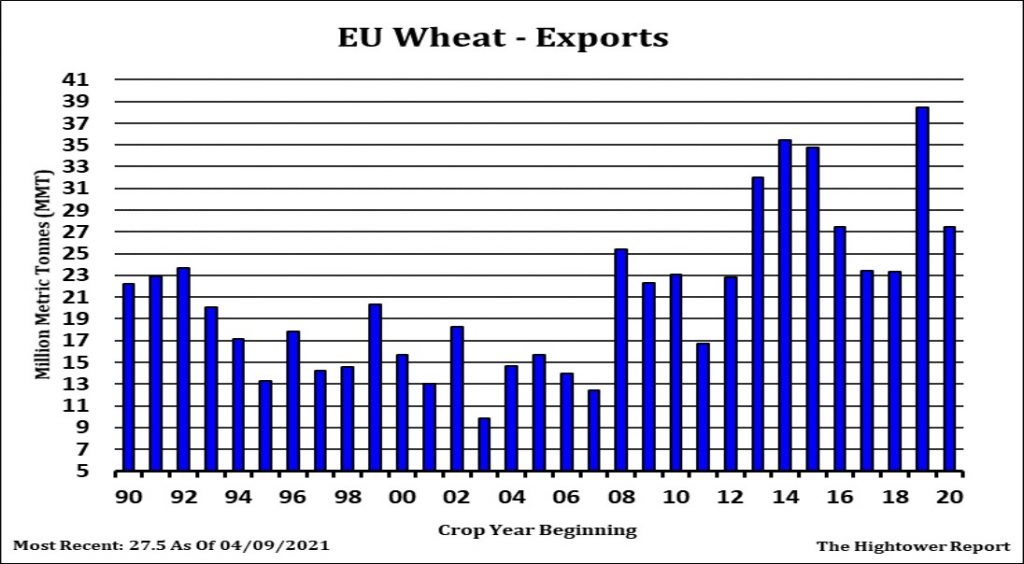

En este mes de mayo, destacamos también la fuerte caída producida en las exportaciones de trigo blando de la Unión Europea en la campaña 2020/21, hasta situarse en 20,81 millones de toneladas a mediados de abril, lo que supone una fuerte caída desde los 27,56 millones de la campaña previa. Debemos tener en cuenta que, desde el pasado mes de enero, los datos de la comisión europea se refieren a los 27 países de la UE, mientras que las cifras hasta el 31 de diciembre abarcaban a Gran Bretaña.

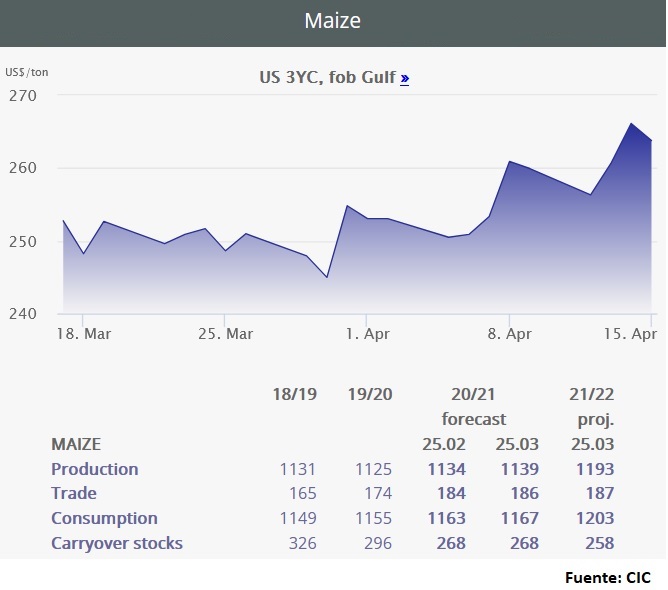

MAIZ

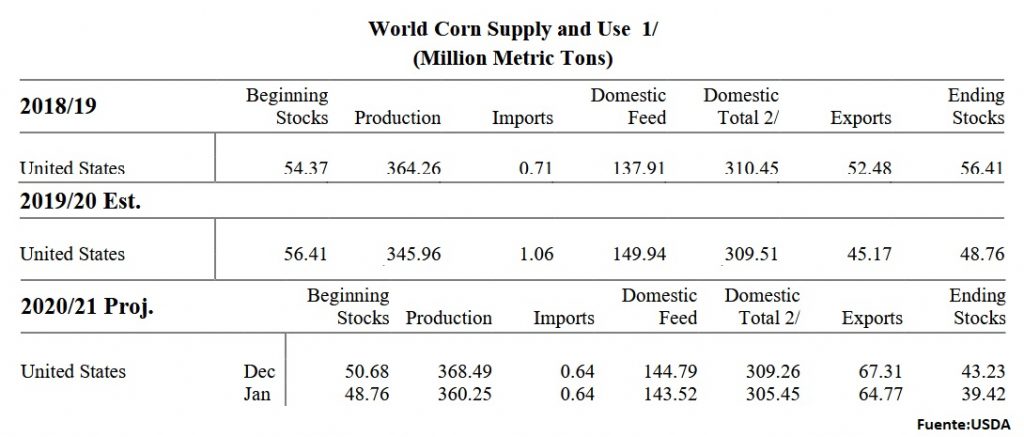

La perspectiva de este mes de abril del USDA para el maíz estadounidense 2020/21 es de un aumento en su uso para la elaboración de piensos y otros usos residuales. También se pronostica un aumento del uso del maíz para para la producción de etanol. Suben ligeramente las exportaciones y caen las existencias finales.

El USDA elevó el uso del maíz para la elaboración de piensos 1,27 millones de toneladas hasta los 144,79 millones. El maíz utilizado para producir etanol también aumenta en 25 millones de bushels, según los datos más recientes del informe “Grain Crushings and Co-Products Production”.

Las exportaciones se incrementaron en 1,91 millones de toneladas, según los datos de inspección de exportaciones para el mes de marzo, lo que supone el mayor total mensual registrado (67,95 Mt), superando el máximo anterior establecido en noviembre de 1989.

Las existencias finales bajan de 38,15Mt a 34,34Mt.

En su informe trimestral, el USDA estimó un aumento de la superficie de siembra de maíz estadounidense de 140.000 hectáreas, para llegar a 36,88 millones de hectáreas respecto de los 36,75 millones de la campaña anterior. El aumento es insignificante y no llega ni al 1%, si se considera que los “farmers” siembran casi 37 millones de hectáreas.

Con este nivel de superficie de siembra y con un rendimiento medio de tres años de 108 quintales por hectárea, las existencias finales de maíz en EEUU, cosecha 2021/22, bajan en 6 millones de toneladas. Muy ajustado balance de oferta y demanda.

La previsión para Argentina:

La cosecha de maíz en Argentina por cuarto año agrícola consecutivo volverá a superar a la de soja y permitirá que el país se ubique como el tercer mayor productor del cereal en el mundo, por detrás de Estados Unidos y Brasil, con la obtención -pese a la sequía- de unos 58 millones de toneladas, de acuerdo con las estimaciones oficiales.

Gonzalo Augusto, economista jefe de la Bolsa de Cereales de Córdoba indicó que “el incremento en la producción de maíz en los últimos años obedece a una relación de precios internos que resulta más favorable para el cereal en detrimento de la producción de soja, donde con los derechos de exportación vigentes, los precios en el mercado local son más favorables para el maíz que para la oleaginosa”.

La producción de maíz de las últimas cuatro campañas aumentó un 33% con el volumen estimado para el presente ciclo de casi 58 millones de toneladas, según el Ministerio de Agricultura, Ganadería y Pesca de Argentina.

La previsión para Brasil:

El escenario esbozado este mes por la Conab para el maíz brasileño contempla una producción total de 108,966 millones de toneladas, unas 900 mil más de lo estimado en el informe anterior, con un incremento del 6,2% respecto a la campaña anterior y también un nuevo récord. La corrección alcista estuvo motivada por la mejora en los resultados de la cosecha de verano: el maíz tiene dos cosechas anuales mayores y una tercera menor, en algunas regiones. En este caso, Conab elevó su estimación a 24,513 millones de toneladas, 1 millón más de lo proyectado en marzo, pero aún un 4,6% menos que en 2019/20. Para la segunda cosecha de maíz, la Conab ajustó el cálculo a 82,608 millones de toneladas, un 10,1% más que en el último ciclo.

Aun así, el retraso en la siembra y la falta de lluvias obstaculizan el desarrollo del maíz fuera de temporada. Los cultivos necesitan lluvias en los próximos días para recuperarse y necesitarán nuevas lluvias durante mayo para producir bien. El riesgo de heladas en el sur del país también es una preocupación para los productores. La empresa de análisis Geosys señala que el 43,5% de las áreas de maíz de safrinha en Mato Grosso se han sembrado fuera de la ventana ideal. En Paraná, el 58,6% de la siembra también se realizó en la segunda quincena de marzo, y con uno de los niveles de humedad del suelo más bajos de los últimos 30 años. Goiás y Mato Grosso do Sul también retrasaron la siembra de maíz safrinha, con un 31,1% y un 68,4% de las cosechas, respectivamente, sembradas en marzo. En Paraná, el 58,6% de la siembra del área de maíz de safrinha ocurrió en la segunda quincena de marzo. A modo de comparación, en el mismo período del año pasado, según la Conab, se sembró alrededor del 61% del área.

Además del retraso en la siembra fuera de temporada, otro punto de preocupación en Paraná son las condiciones de los cultivos al inicio de la cosecha. El índice de vegetación se encuentra en el nivel más bajo de los últimos años, lo que indica que los cultivos se encuentran en condiciones insatisfactorias, al menos por ahora. La humedad del suelo está por debajo del nivel registrado en la cosecha de 2020, cuando la productividad estuvo un 12% por debajo de la tendencia. En la cosecha actual, la humedad del suelo es la más baja registrada en los últimos 30 años, y esta situación ha contribuido al resultado desfavorable hasta el momento.

La consultora Agroconsult ahonda en ello augurando una caída del 3,6% en el rendimiento del maíz de segunda cosecha en Brasil como consecuencia de esa siembra fuera de la ventana climática ideal tras los retrasos en la cosecha de soja.

Si se confirma la proyección, los productores de la segunda siembra de maíz cosecharán un promedio de 91,6 sacos de 60 kilos por hectárea en 2021.

En el mayor estado productor de granos de Brasil, Mato Grosso, por ejemplo, el 38% de los campos de maíz de segunda cosecha fueron sembrados «en una ventana climática de alto riesgo», según los observadores de Agroconsult.

André Pessoa, director y socio de Agroconsult, dijo que los precios atractivos impulsaron un aumento de la superficie de la segunda siembra de maíz en Brasil, y llevaron a los productores a asumir más riesgos al plantar fuera de la ventana climática ideal.

Sin embargo, si las lluvias se retrasan en el Centro Oeste o si las heladas llegan demasiado pronto en estados como Paraná, los rendimientos y la producción general del maíz de segunda siembra de Brasil caerá.

En el escenario base de Agroconsult, se espera que la producción de maíz de segunda cosecha de Brasil crezca un 3,5% a 78,3 millones de toneladas en 2021, impulsado por un crecimiento del 7,3% del área plantada.

La previsión para la UE:

La Comisión Europea pronostica una cosecha para 2021/22 de 71,2 millones de toneladas de maíz, frente a los 64,9 millones de esta temporada, pero las importaciones de la próxima campaña se mantendrían sin cambios en 16,5 millones de toneladas.

Respecto a las importaciones de la campaña actual, la semana pasada se situaron en 11,97 millones de toneladas, una fuerte caída desde los 16,45 millones de toneladas a la misma fecha de la campaña previa.

A nivel nacional, las últimas lluvias acaecidas van a acelerar la siembra que hasta ahora se realizaban a un ritmo lento por la falta de humedad en el suelo. Si las previsiones se cumplen, León volverá a batir de nuevo récord de superficie de este cereal, pudiendo situarse por encima de las 75.000 hectáreas.

La previsión para el resto del mundo:

La producción mundial de maíz para 2020/21 este mes aumenta de 1.136,31Mt de marzo a 1.137,05 Mt este mes según el USDA, con subidas para Pakistán, la UE-27 + Reino Unido y Ecuador, con reducciones parcialmente compensadas para Argentina e Indonesia.

Las existencias iniciales caen desde los 303,13Mt del mes pasado a 302,99Mt. Los principales cambios en el comercio mundial incluyen exportaciones de maíz de pronóstico más bajo para Ucrania, según los datos de envío hasta la fecha. Se aumentan las importaciones de maíz para Bangladesh.

Las existencias finales caen desde los 287,67Mt del mes pasado a 283,85Mt.

Las exportaciones de Ucrania bajaron un 25% en la primera mitad de la temporada 2020/2021 que va de octubre a septiembre, a 15,9 millones de toneladas, mientras que China se perfiló como el principal mercado para los embarques.

Ucrania exportó 6 Mt de maíz a China entre octubre del 2020 y marzo del 2021, mientras que envió 5 millones de toneladas a la Unión Europea, 1,7 millones de toneladas a Egipto y 3,2 millones de toneladas a otros destinos.

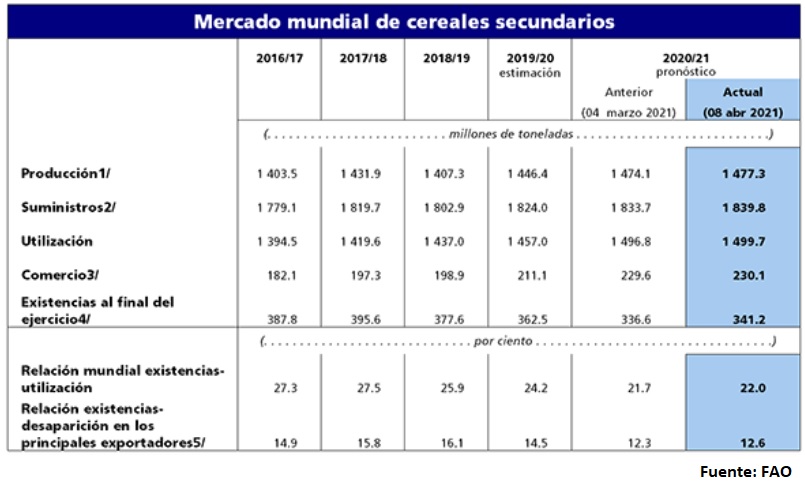

Con cifras más elevadas tanto para el trigo como para el maíz, la previsión para la producción mundial de cereales totales (trigo y cereales secundarios) en 2020/21 se ha incrementado en 9 Mt en el último informe de la Comisión Internacional de Cereales desde el mes pasado, para situarse en 2.224 millones, tratándose de un aumento interanual del 2%. Debido al crecimiento previsto del consumo, la proyección para las existencias remanentes de cereales totales al cierre de 2020/21 se ha recortado en 2 Mt a 609 millones. La previsión para el comercio (julio/junio) se ha incrementado en 4 Mt a 416 millones (+6%), con cifras más elevadas para el trigo, el maíz y la cebada.

El primer conjunto completo de proyecciones para la oferta y demanda de cereales totales en 2021/22 señalan una producción récord de 2.287 m. de t., cifra que supone un aumento interanual del 3%. No obstante, el incremento de la oferta se verá absorbido en su totalidad por un mayor consumo, por lo que las existencias mundiales se mantendrán sin cambios respecto a la campaña pasada.

Se espera que las existencias remanentes mundiales disminuyan por cuarto año consecutivo, para situarse en 609 Mt; el descenso interanual de 8 millones se debe exclusivamente a una nueva reducción de las reservas de maíz. El comercio podría alcanzar un máximo histórico de 416 Mt (+22 millones), con unos envíos récord de maíz.

Según la FAO, la cosecha de cereales secundarios de 2021 ya ha comenzado a recogerse en los países del hemisferio sur y las perspectivas siguen apuntando a una producción superior a la media. En América del Sur, la producción de maíz en Argentina se encuentra en vías de alcanzar en 2021 los 58 millones de toneladas, un nivel superior a la media, fundamentalmente a causa de una superficie sembrada prácticamente sin precedentes. En Brasil, los pronósticos indican que la producción total de maíz ascenderá a un récord de 108 millones de toneladas, debido a las expectativas de aumento de la superficie sembrada con el cultivo principal de la campaña de 2021, gracias a unas perspectivas de precios favorables. En África austral, con unas condiciones meteorológicas que siguen siendo propicias en Sudáfrica, el principal país productor de maíz de la región, los rendimientos podrían alcanzar sus niveles máximos de varios años y, en combinación con el aumento de la superficie sembrada, impulsar la producción hasta alcanzar los 17 millones de toneladas en 2021, nivel prácticamente sin precedentes. En el hemisferio norte, la siembra de los cultivos de maíz ha comenzado recientemente. De acuerdo con las estimaciones iniciales de la edición de marzo del informe titulado Prospective Plantings, es probable que este año en los Estados Unidos de América, el mayor productor mundial, la superficie de maizales se incremente en un 1 %, aumento que defrauda las expectativas del mercado dada la fuerte demanda y las perspectivas de precios.

El pronóstico sobre las existencias mundiales de cereales secundarios, cifrado en 341 millones de toneladas, se ha incrementado en 4,5 millones de toneladas desde el mes pasado, fundamentalmente a causa de las revisiones al alza de las reservas de maíz en los Estados Unidos de América y la India. Sin embargo, los pronósticos siguen indicando que las existencias mundiales de cereales secundarios se contraerán en un 5,9 % respecto de sus niveles de apertura, en gran medida debido a una reducción de 23 millones de toneladas de las reservas de maíz, que en su mayor parte se concentrará en China y los Estados Unidos de América.

El pronóstico de la FAO sobre el comercio mundial de cereales secundarios en 2020/21 es que experimente un crecimiento del 9% respecto de 2019/20, principalmente a causa del nivel sin precedentes de las compras de maíz por parte de China, y se sitúe en 230 millones de toneladas, prácticamente sin variaciones desde marzo.

SOJA

ESTADOS UNIDOS

El 31 de marzo el Departamento de Agricultura de los Estados Unidos publicó el reporte de siembra, donde la superficie de soja se incrementó 1,8 millones de hectáreas en relación con el ciclo previo alcanzando los 35,5 millones de hectáreas, valor 1 millón de hectáreas por debajo de lo estimado por operadores privados.

El USDA en su reporte mensual realizó pocos cambios relevantes en cuanto a los Estados Unidos.

Mantuvo tanto la cosecha en 112,55 millones de toneladas y como las importaciones en 950.000 toneladas.

La molturación se redujo ligeramente de 59,87 a 59,60 millones de toneladas y en mayor medida redujo también el uso total, de 63,29 a 62,47 millones.

Sin embargo, si reflejó un incremento sobre la estimación de las exportaciones elevándolas de 61,24 a 62,05 millones.

Con ello la proyección sobre las existencias finales se mantuvo a penas sin cambios en 3,25 millones de toneladas, levemente por encima de los 3,23 millones previstos por los operadores.

Stock final en Estados Unidos (en millones de toneladas)

| USDA Abril | USDA Marzo | Promedio Privados | USDA 2019/2020 |

| 3,25 | 3,25 | 3,23 | 14,28 |

BRASIL

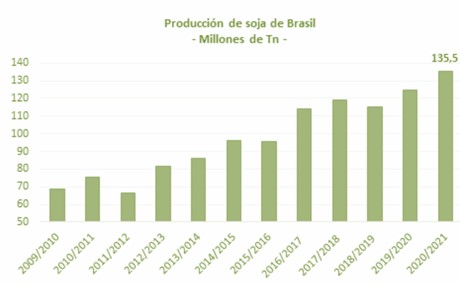

La Conab aumentó la estimación de producción de oleaginosa en

400.000 toneladas, alcanzando los 135,5 millones de toneladas. Siendo de este modo la cosecha más alta de la historia del país, superando en 10,7 millones a la campaña anterior.

Las exportaciones las calculó en 85.60 millones de toneladas.

En cuanto al USDA estimó la producción en 136 millones de toneladas, por encima de los 134 millones calculadas en marzo, de igual modo elevó las exportaciones de 85 a 86 millones.

Producción en Brasil (en millones de toneladas)

| USDA Abril | USDA Marzo | Promedio Privados | USDA 2019/2020 |

| 136,00 | 134,00 | 134,00 | 126,00 |

La cosecha de soja 2020/21 cubrió un 85% de la superficie en Brasil, según una encuesta de AgRural. La cifra representa un aumento de siete puntos porcentuales en una semana y supera ligeramente el 84% del promedio de cinco años, pero sigue siendo inferior al 89% de hace un año.

ARGENTINA

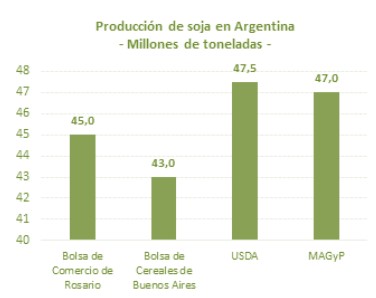

Se obtuvo un resultado productivo menor al esperado debido al clima seco que atravesó el cultivo en una gran parte de la zona productora de Soja afectando al rendimiento.

La Bolsa de Comercio de Rosario redujo su estimación de cosecha inicial de 49 millones de toneladas en febrero a 45 millones de toneladas en abril.

La Bolsa de Cereales de Buenos Aires por su parte realizó una reducción aún mayor en su estimación de cosecha, hasta los 43 millones de toneladas, mientras que el Ministerio de Agricultura, Ganadería y Pesca de la Nación estima 47 millones de toneladas.

El avance de cosecha alcanza el 8% encontrándose un 10% por debajo del año anterior por las mismas fechas, siendo el clima de las próximas semanas clave para la cosecha.

Sin embargo, el USDA mantuvo la estimación de cosecha de soja en las mismas 47,50 millones de toneladas del mes pasado.

No así las exportaciones que fueron ligeramente reducidas de 7 a 6,85 millones de toneladas de semilla y elevó levemente la exportación de harina de 27,40 a 27,50 millones.

Producción en Argentina (en millones de toneladas)

| USDA Abril | USDA Marzo | Promedio Privados | USDA 2019/2020 |

| 47,50 | 47,50 | 46,60 | 48,80 |

CHINA

Las importaciones de China fueron sostenidas en 100 millones de toneladas, mientras que sus existencias finales fueron elevadas de 29,60 a 31,60 millones de toneladas por el USDA.

Según los datos de aduanas las importaciones de soja de China en los primeros tres meses del año llegaron a 21,18 millones de toneladas, un 19% más que los 17,79 millones de toneladas del año anterior.

Según datos de aduana china relevados por Reuters, las importaciones de soja casi se duplicaron en marzo contra el año pasados. Los cargamentos de la oleaginosa desde Brasil comenzaron a llegar a los puertos chinos

Según estimaciones, una reciente ronda de brotes de peste porcina africana ha acabado con al menos el 20% de la piara reproductora en el norte de China, frenando la demanda de harina de soja.

Reuters agrega que los inventarios semanales nacionales de harina de soja de China al 13 de abril estaban en 797.900 toneladas, frente a las 477.000 toneladas de fines de enero. Mientras tanto, las existencias de soja cayeron ligeramente a 4,4 millones de toneladas desde los niveles de principios de año.

MUNDO

A nivel mundial la producción aumentó en 1,4millones de toneladas alcanzando los 363,62 millones de toneladas tras el aumento en los datos de cosecha brasileña que ha compensado la reducción de la cosecha argentina.

En el nivel mundial el USDA estimó la producción de soja en 363,19 millones de toneladas, por encima de los 361,82 millones proyectados el mes pasado, mientras que las existencias finales las calculó en 86,87 millones de toneladas, frente a los 83,74 millones del reporte anterior y a los 83,50 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

| USDA Abril | USDA Marzo | Promedio Privados | USDA 2019/2020 |

| 86,87 | 83,74 | 83,50 | 96,38 |

Las importaciones de soja de China a Brasil se retiraron en marzo con la lluvia que retrasó algunos envíos, pero las importaciones estadounidenses se dispararon y se multiplicaron por cuatro con la llegada de envíos retrasados, alcanzando el total mensual más alto desde diciembre de 2016.

Por el lado de la demanda, China importó 7,8 millones de toneladas en marzo, totalizando en el período enero-marzo un récord de más de 21 millones de toneladas.

El consumo doméstico se redujo en 1,8 millones de toneladas.

De esta manera, por menor molturación y mayor producción, las existencias finales subieron 3,1 millones de toneladas, lo cual hizo que la relación stocks/consumo aumentara, aunque continúa siendo el valor más bajo de las últimas siete campañas.

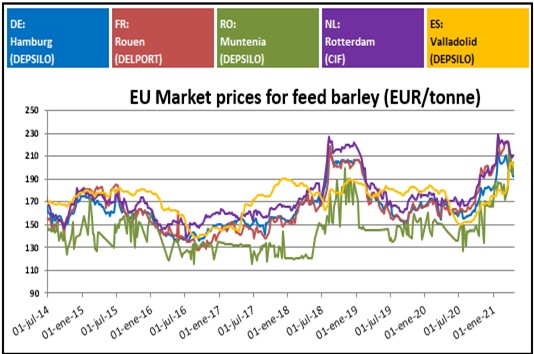

CEBADA

El USDA estimó la producción mundial de cebada en 159,98 millones de toneladas frente a los 159,46 millones del mes anterior. Por países las variaciones se producen en la UE que aumenta en 0,35 millones y Argentina que aumenta en 0,4 millones.

El consumo ha quedado cifrado en 159,90 millones de toneladas este mes frente a los 159,14 millones del mes anterior. Por países, cabe destacar la subida en la UE de 0,4 millones y la fuerte subida de China de 0,9 millones para situarse ya en 9,9 millones de toneladas.

Importaciones y exportaciones se sitúan en 31,25 millones de toneladas, 0,4 millones por encima del mes anterior. A destacar las importaciones de China que ascienden casi un millón de toneladas hasta 9,2 millones. Las exportaciones se mantienen similares al mes anterior en todos los países. Las importaciones de la UE de cebada totalizan 6,41 millones de toneladas, cifra similar a la del año pasado por estas fechas. Francia con 2,8 millones lidera las exportaciones seguido de Alemania con 1,22 millones. Por importadores, China acumula ya 2,4 millones de toneladas, 1,4 millones más que el año pasado por esta fecha, mientras que Arabia Saudí totaliza 1,2 millones, la mitad respecto al año pasado.

Los stocks finales este mes aumentan hasta los 22,17 millones desde los 20,3 millones del mes pasado; los stocks finales aumentan casi 2 millones en la UE como dato más significativo.

Los precios a nivel internacional se han mantenido estables para repuntar en los últimos días y situarse en máximos de lo que vamos de cosecha vieja paralelamente que los precios de la nueva cosecha que han subido 5- 6 euros en lo que va esta semana.

A nivel nacional las lonjas se han mantenido estables hasta los últimos días de abril en que han comenzado a subir de nuevo a la espera de que las expectativas climáticas se cumplan y con unos stocks que en algunas zonas están por debajo de que se había estimado después del volumen de cosecha que se dio.

A nivel de cosecha vieja, las operaciones restantes están bastante avanzadas, si bien queda un porcentaje por cerrar que se puede complicar dadas las subidas continuadas de los últimos días en los mercados internacionales y la escasez de mercancía en algunas zonas.

En lo que, a las nuevas cosechas, todo está en el aire ya que estos momentos son claves para la resolución de las cosechas sobre todo en la zona sur, donde las lluvias empiezan a ser necesarias en unos cultivos que no se encuentran en malas condiciones, pero tampoco presentan ni mucho menos las condiciones de la campaña anterior. Dado que el estado de las cosechas aún está por definir y sobre todo por la gran incertidumbre que se cierne sobre los mercados internacionales, apenas se han cerrado operaciones de nueva cosecha nacional como seria normal y las referencias de nueva cosecha en puerto han subido bruscamente en las últimas jornadas.

Más información en:

![]()